战略资产管理:让资产管理更有弹性的匹配经营需求

当前的经济环境充满了不确定性,企业面临着巨大的债务压力和复杂的投资决策。市场波动、政策变动和技术进步等因素可能会迅速影响企业的经营重点和资源配置。为了在这种环境下保持竞争力并实现长期可持续发展,企业需要精准且灵活的决策。这正是战略资产管理(Strategic Asset Management,SAM)的价值所在。作为ISO55000所倡导的管理体系,战略资产管理能够帮助企业系统性地规划资产配置,使投资决策更加科学和精准,并特别强调应对环境变化的“弹性”。

战略资产管理的核心理念

战略资产管理对比传统的资产管理实践,它更强调三个关键方面:一致性视线、以风险为中心的资产管理和资产全生命周期价值管理(LCC)。这些理念推动企业重新认识资产的价值,将其视为实现公司目标的重要资源。

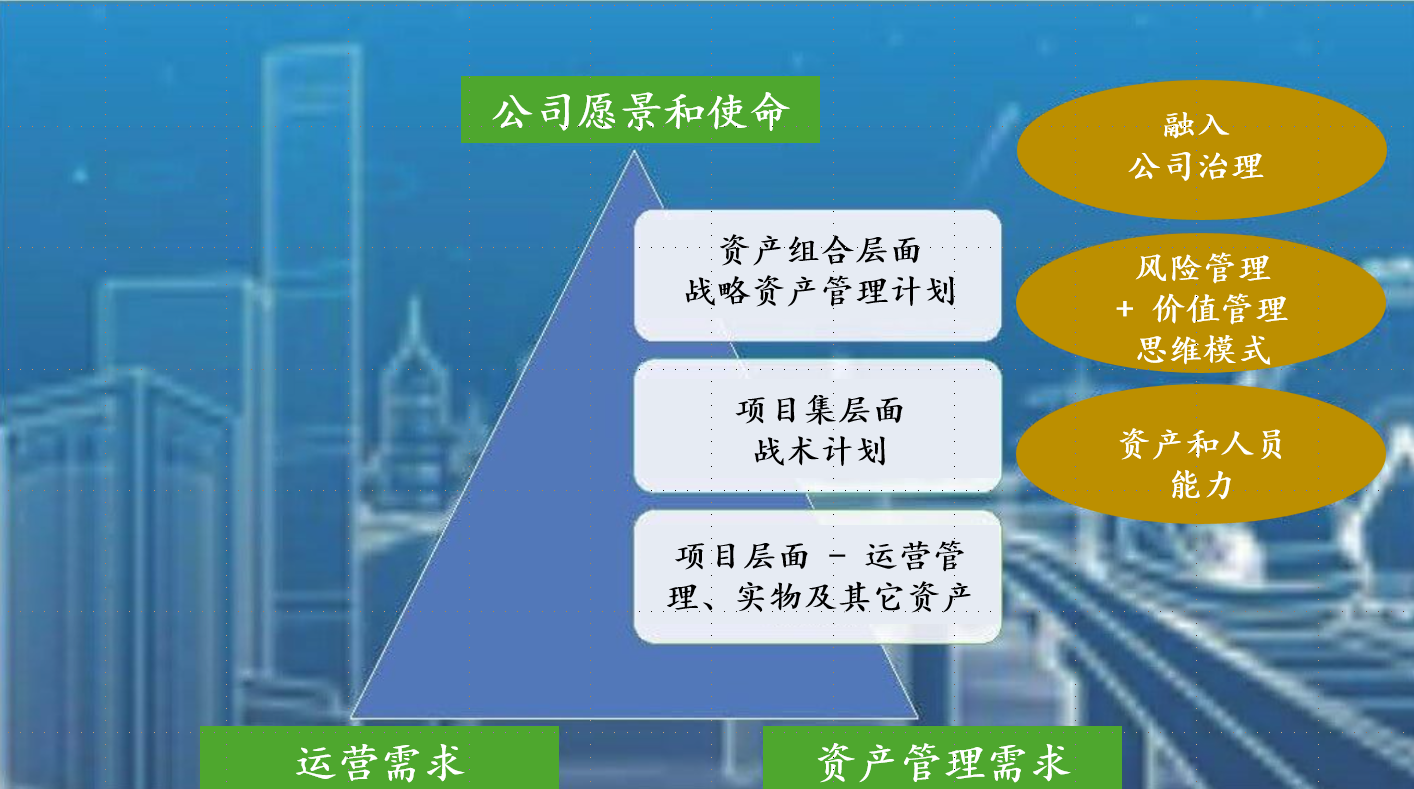

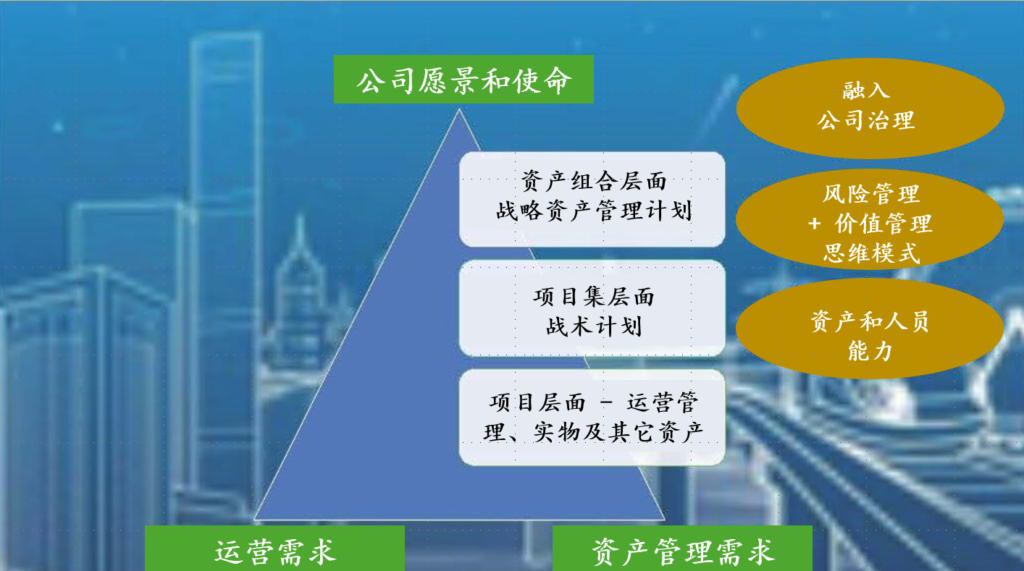

一致性视线:融入公司治理框架

一致性视线意味着资产管理不再是单一职能部门的工作,而是要在横向和纵向上打通,确保资产的新增、运维、改造和退出等关键决策与公司愿景和经营目标一致。资产不再只是消耗品,而是达到企业目标的经营资源。在当前的环境下,资产管理需要具备高度的弹性,能够快速响应环境和经济目标的变化。

实施方法:

- 跨部门协作:通过建立跨部门工作组,确保不同部门在资产管理决策中的沟通和协作。每个部门都需要了解资产的全生命周期,从而在各自的职能范围内支持公司的整体战略目标。

- 战略对齐:在制定资产管理计划时,必须与公司的长期战略和年度经营目标对齐。这包括定期审查和调整资产管理策略,确保其与公司发展的方向保持一致。

- 领导层参与:高层领导的支持和参与是关键。定期向董事会报告资产管理的进展和成果,使高层领导能够全面了解资产管理的价值和必要性。

以风险为中心的资产管理:抓住重点

以风险为中心的资产管理强调通过系统性框架来识别和评估风险,从而进行资源的有效配置。这种方法不仅影响到现有资产的运维,还影响到资产的更新和退出决策。在风险评估和决策过程中,确保与经济愿景和目标的对齐尤为关键。

实施方法:

- 风险评估工具:采用RCM(可靠性中心维护)和FMEA(失效模式与影响分析)等工具,系统性地识别和评估资产的风险。通过这些工具,可以确定每个资产在其生命周期中的关键风险点,并制定相应的维护和管理策略。

- 动态调整:基于风险的评估结果,动态调整资源的分配。高风险资产需要更多的关注和资源投入,而低风险资产则可以适当减少投入,从而实现资源的优化配置。

- 全员参与:建立全员风险意识,使每个员工都了解资产管理中的风险因素,并在日常工作中积极参与风险管理。

资产全生命周期价值管理:数据驱动决策

资产全生命周期价值管理(LCC)关注的是在资产的整个生命周期内,通过权衡价值、风险和成本,确保资产投资的最优决策。这种方法强调TOTEX(总支出),既包括资本支出(CAPEX)也包括运营支出(OPEX)。LCC的核心在于通过全面分析资产的生命周期成本,从采购到运行再到最终报废,提供数据支持的优化决策。

实施方法:

- 全生命周期成本分析:在资产购买前进行全生命周期成本分析,评估资产从采购、运行到报废的总成本。这有助于在初期就做出明智的投资决策。

- 持续监控与评估:通过建立资产管理信息系统,持续监控资产的性能和成本效益。定期评估资产的状态,并根据评估结果调整管理策略。

- 绩效评估与反馈:设立绩效评估机制,定期对资产管理的效果进行评估。通过反馈机制,不断优化资产管理策略,确保其始终符合企业的战略目标。

案例分析

案例一:某大型制造企业的资产管理转型

某大型制造企业在实施战略资产管理前,资产管理主要依赖传统的维护和修理模式,缺乏系统性和前瞻性。通过引入战略资产管理,该企业实现了以下转变:

- 跨部门协作:成立了由设备部牵头,包含财务部、生产部、质量部和IT部的资产管理委员会,定期讨论和决策资产管理事宜。

- 风险评估:引入RCM和FMEA工具,系统性地评估了关键生产设备的风险,并制定了相应的维护策略。

- 全生命周期管理:从过去只关注故障响应和预防,同时加入对备件、维修成本的精细化跟踪。完整的评估设备运行过程的成本消耗。

特别需要注意的是,该制造企业在实施过程中,首先推翻了之前对设备重要性的标签,重新通过RCM进行了全面评估。这一评估的基础是依赖于EAM系统中准确的故障统计与成本统计,因此在运维层面非常注重数据准确性与系统的及时录入。通过移动应用可以比过去PC端更及时地采集数据,但核心是整个公司对数据的重视。在此过程中,财务部门对目标效果的要求、资产管理部门(设备部)的牵头协调和组织起到了至关重要的作用。结果显示,该企业的设备故障率降低了30%,维护成本降低了20%,整体生产效率提高了15%。

案例二:某公共基础设施公司的战略资产管理实践

某公共基础设施公司在面对老化的基础设施和有限的预算时,决定采用战略资产管理方法进行转型。

- 一致性视线:通过与政府和社区的沟通,确保资产管理策略与公共服务目标一致。

- 风险管理:利用FMEA工具,识别了关键基础设施的风险,并制定了优先级维护计划。

- 价值管理:实施TOTEX方法,优化了新项目的投资决策,同时提高了现有基础设施的利用效率。

通过这些措施,该公司不仅提高了公共服务质量,还在预算限制下实现了资源的最优配置。然而,这一转型并不容易,需要跨公司、跨部门的展开工作。这是一个长期过程,通过风险与战略的一致性,确定了关键资产的范围后,应用LCC量化的结果,对资产生命周期成本的收集也是从重要的资产开始做的。通过持续改善,扩展这个过程。

资产管理部门负责人的职责概述

在战略资产管理的实施过程中,资产管理部门负责人扮演着至关重要的角色。他们需要制定和推进资产管理战略,确保其与公司整体战略目标一致。同时,他们负责领导风险评估工作,监督资产的全生命周期成本分析和绩效评估,推动信息化建设,并培养全员的资产管理意识和能力。他们还需要与高层领导和董事会进行沟通,报告资产管理的进展和成果。

在推动高层沟通时,资产管理负责人需要基于公司自身的文化背景,结合信息系统、数据和管理制度,以此为抓手进行推进,不断进行持续改善。

结语

战略资产管理作为一个系统性的管理方法,通过一致性视线、以风险为中心的资产管理和全生命周期价值管理,帮助企业在不确定的经济环境中做出精准且灵活的投资决策。这不仅需要高层领导的支持和全员的参与,更需要在实践中不断优化和调整。只有这样,企业才能真正实现资产的战略价值,在未来的挑战中保持灵活和有弹性。战略资产管理应成为每个组织的核心,通过有效利用资产来实现组织的战略目标,并应对气候变化和疫情等挑战。在全生命周期管理上做出投资决策,并将“思维模式”和文化定位于此,有助于企业在不确定的环境中保持竞争力和可持续发展。