从ISO55000的定义理解“资产”

资产的定义

以ISO55000(GB/T 33172 《资产管理 综述、原则和术语》)中关于资产有以下定义:

资产(asset):资产是对组织有潜在价值的物品、事物或实体。

注1:价值可以是有形或无形的,可以是财务的或非财务的。而价值包括对风险和负载的考虑。价值在“资产寿命”的不同阶段可正可负。

注2:实物资产通常指组织所拥有的设备、库存和财产等。实物资产与无形资产是相对的。后者是非实物资产,例如租约、品牌、数字资产、使用权、执照、知识 产权、声誉或协议等。

注3:一组资产称为“资产系统”也可以看做是一项资产

资产系统(asset system):一组相互关联且相互作用的资产。

ISO55000作为一个通用性的指导标准,定义资产范围是广泛的。只要需要进行价值管理的对象,就是资产。

- 它可以是实物的(如:工厂设施、设备、工具、房屋土地),也可以是无形的(如:软件、产权)。

- 可以是直接创造价值收益的(如生产设备),也可能是间接创造价值的(如防范风险的设施),也可能是未来潜在价值的(如艺术品)

- 而“一项资产”可以是单台资产(设备),也可能是多个设备构成的系统。

在实践的资产管理项目中也是如何,资产系统的范围多大,完全看这个管理体系框架下,需要进行价值管理的事物有多少。

此外对资产系统的定义,也体现了大多数资产管理系统的结构。例如:制冷系统由压缩机,冷凝器,膨胀阀,蒸发器等设备相互作用而成。在资产系统中,即可以对整个“制冷机组”进行管理,也可以对机组下的“单个设备”进行管理。在资产系统中通常是一个有层次的树型结构。

同样在上述定义中没有对资产的所属权进行限定,所以资产可以是“自有”的,或是“持有使用”的。或是交由其它组织使用的,如:持续管理售后服务的设备。

资产组合管理与分类

资产组合 (asset portfolio)资产管理体系范围内的资产。注1:通常创建和分配 资产组合 的目的是进行管理控制。实物资产组合 可以定义为工厂、设备、工具、土地等类型,而无形资产组合定义为软件的出版商或平台等类型。

资产组合是一个国内并不常见的术语。它的本质就是一个资产的“专业分类”管理。每种组合都可能有专业的部门进行专业化的管理。

例如:

- 某航空公司资产分为飞机、航材、维修工具与设备、信息化、配餐设备、车辆及其它设备、房产土地等;

- 某餐饮企业将资产划分为IT资产(收银机、显示屏、服务器)与非IT资产(厨具、家具)等

上述组合分类,不是简单的标识,而是可能要管理权限划分,文件组织等多个环节进行区分的一个维度。

资产寿命周期/生命周期

资产寿命(asset life):资产由创建到结束 之间的时间。

寿命周期(life cycle):资产管理所涉及的各个阶段 。注:各个阶段 的命名和数量以及每个阶段 中活动通常因行业领域不同而不同。且由组织所决定。

在ISO55000的前身PAS55中的图示,把资产生命周期示例为:资产的新建/获取、运用、维修维护、更新/报废。

作为普适性标准,ISO55000尊重了不同行业、不同企业的差异性,虽然大体上各行业都是这些阶段,但考虑到术语的细节不同。在ISO标准中不再给出明确的定义。

从财务管理的角度理解“资产”

会计上资产的定义

以“企业会计准则”中的定义来理解

第二十条 资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。

注1: 前款所指的企业过去的交易或者事项包括购买、生产、建造行为或其他交易或者事项。预期在未来发生的交易或者事项不形成资产。

注2:由企业拥有或者控制,是指企业享有某项资源的所有权,或者虽然不享有某项资源的所有权,但该资源能被企业所控制。

注3:预期会给企业带来经济利益,是指直接或者间接导致现金和现金等价物流入企业的潜力。

在会计角度上的定义,与ISO的基本方向是一致的,但限制范围略有缩小。上述定义的核心包括:

- 资产需要清晰交接到企业中,归企业所有或使用(如租用)。

- 可以是各种形式的“资源”。

- 可以是直接的价值影响,也可以是间接收益潜力的。

从会计准则的角度,资产又分为:存货、长期股权投资、投资性房地产、固定资产、生物资产、无形资产。

其中存货包括:商品、产成品、原材料、周转件、设备备件、耗材。

固定资产包括:房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等(含高价周转件);无形资产包括了土地所有权、软件、商标等。

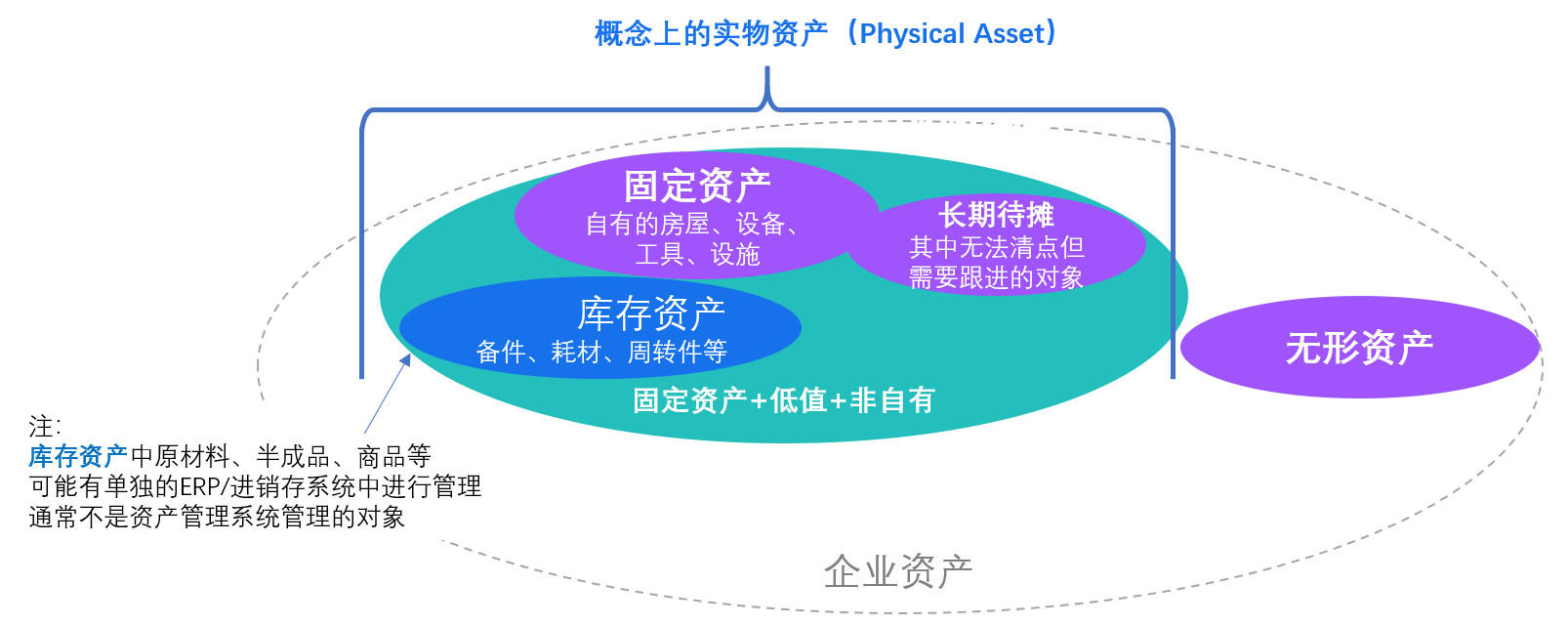

业务资产与财务资产的关联关系

实物资产大于等于固定资产

简单说是“实物资产”的范围通常是大于财务“固定资产”范围的。因为:

- 实物资产不仅有固定资产,还包括部分存货/流动资产(如备件、耗材、周转件)

- 实物资产的颗粒度细于固定资产(如某系统是个固定资产,系统中每个设备都是实物资产)

- 业务管理中可能会包括非自有的资产,如租用的设备。

示例:某企业租用了房屋,进行装修。

在这个示例中,房屋不属于固定资产(没有所有权);

房屋中的空调、家具等设备设施,计入“固定资产”。房屋中的装修设施(如工程中无法清点的管线材料、照明设施等)计入“长期待摊”。

父子资产与固定资产的映射

固定资产的各组成部分具有不同使用寿命或者以不同方式为企业提供经济利益,适用不同折旧率或折旧方法的,应当分别将各组成部分确认为单项固定资产。

虽然会计准则中要求按使用寿命对大型资产系统进行拆分。但实践中,许多企业管理粗放。财务通常按合同为维度进行转固。没有进行设备的细分。因此会有业务与财务上的差异(业务细,财务粗)。

但有一点很重要,如果要对“固定资产”进行实物化管理,那每个“固定资产”都会找到至少1个“实物资产”进行关联映射。

注:从完美的角度,上例中制冷系统中每个设备都应当单独建立固定资产台账。

资产管理系统到底管理什么资产?

最后,资产管理系统到底管理哪些资产?

正如ISO55000定义的一样,哪些资产需要管理的范围是由组织来定的。不同的项目就会有不同的实践方案。

在我们经历的案例中,大约是这样的比例:

- 40%的企业资产管理系统中,管理的是关键实物资产和相关物件(如仅管理了生产设备,以相关备件)

- 20%的企业,资产管理系统中管理的关键的实物资产(生产设备、动力能力、办公设备)

- 15%的企业,资产管理系统中管理了大部分的实物资产(包括了周转件、耗材)

- 5%的企业,资产管理系统包括了实物资产、长期待摊和无形资产。

- 20%的企业,仅在资产系统中管理了部分特别的资产类型。(如仅管理了厂务相关设备设施,不包括生产设备;或是仅管理了IT资产)

Pingback: 资产密集型行业与其资产管理需求 - 数字基座-观点与实践