资产的“退出”是使设备/资产从当前账上退除,不再使用。

严格总资产的“报废”是一种“退出”类型,或是一种财务系统术语。站在业务视角资产“退出”可能会包括报废、报损、出售/转让、拆解、捐出、盘亏等不同的“处置”方式。

因为退出是资产生命周期的最后一个环节,因此经常被忽视、缺乏管控。大多数企业的资产退出环节可规范、改善的空间很大。

各部门和各单位要严格执行有关资产处置管理的规定。要根据实际及时处置长期积压的待报废资产,避免形成新的资产损失。资产处置事项要按照规定权限履行报批程序。资产处置要遵循公开、公平和竞争择优的原则。处置完毕的资产要及时进行账务核销,确保账实相符。切实做好党和国家机构改革、行业协会商会脱钩、事业单位分类改革等重大改革中涉及的资产处置工作,确保国有资产安全完整。

《关于进一步加强和改进行政事业单位国有资产管理工作的通知》(2018)

退出的原因

资产报废通常会基于以下原因(参考:《行政事业性国有资产管理条例》)

- (一)因技术原因确需淘汰或者无法维修、无维修价值的资产;(无维修价值使维修代价不如新购)

- (二)涉及盘亏、坏账以及非正常损失的资产;

- (三)已超过使用年限且无法满足现有工作需要的资产(注意:不是说到达年限就必须报废);

- (四)因自然灾害等不可抗力造成毁损、灭失的资产。

一般国有资产对报废管理的要求非常严格,需要达到资产最低的使用年限。

在实践中很多企业也会在资产达到最经济价值的时间点对进行进行卖出或置换。

资产处置的方式

- 1)对不可用资产的处置:

不可用设备资产,除了直接进行报废外。另一种常见的处理方式是对资产进行拆解、组件回收入库。 - 2)对可用资产的处置:

可用资产通常以售出的方式进行。为保障所有者利益。可将待处置资产批量汇总后,公开进行招标,反向竞拍。出售的资产会具有处置收益,企业应当对此进行应收款的跟踪管理。 - 3)其它场景:

针对盘亏、捐赠等场景留有凭证记录后,销账处置即可。此外有些特殊资产回收、拆卸可能还需要由专业团队、甚至专业项目来完成。

资产退出及处置的不同流程模式

1)直接记录退出的结果

很多企业对于退出环节管理较为简单,仅是作为结果进行记录。

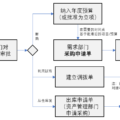

2)分步进行退出申请与处置

相对比较标准的模式是先进行退出申请,在申请出描述为什么要退出、准备如何处理。经过审批确认后,再按进行处理,处置完成后记录处置的实际结果。

3)技术鉴定后进行处置

国有资产退出流程会更为严格。通常单项或批量金额较大的固定资产报废、毁损,企业应逐项作出专项说明,并委托有技术鉴定资格的机构进行鉴定,出具鉴定说明;

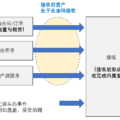

资产处置后的会计处理

在业务财务一体化的系统中,资产处置凭证在审批完成后,可能会涉及两类会计事件的处理

- 固定资产:如果应当实物资产有固定资产关联,应当同步进行固定资产的财务报废处理。

- 应收款:如果应当处置凭证有收入信息,应当对应产生应收发票,对此进行回款跟踪管理。(也可以直接通过销售流程完成资产的销售)

资产退出的年度计划

从最完善的角度看,资产应当是有年度退出计划的。与年度新增计划相对应。(但实践中这么做的企业不多)

退出计划有两个好处:让处置更为计划性、让新增更有依据(新增要关联退出)